Características de um Fundo Imobiliário

No Brasil, os fundos imobiliários surgiram em junho de 1993, com a Lei nº 8.668/1993 e foram regulamentados, pela CVM, em janeiro do ano seguinte, através das Instruções CVM 205 e 206, ambas de 14 de janeiro de 1994. A Instrução CVM nº 205 foi revogada pela Instrução CVM nº 472, que por sua vez foi alterada pela Instrução CVM nº 478 e posteriormente alterada pela Instrução CVM 571 e pela Instrução da CVM nº 580, de 15 de setembro de 2016. A Instrução CVM nº 206 foi revogada pela Instrução CVM nº 516, de 29 de dezembro de 2011.

A partir de 2005, a atividade dos investimentos em fundos imobiliários para pessoas físicas aumentou devido à promulgação da Lei nº 11.033, de 21 de dezembro de 2004, que as isentou de tributação a título de imposto de renda sobre os rendimentos distribuídos pelos fundos imobiliários.

Os FII são veículos de investimento coletivo, que agrupam investidores com o objetivo de aplicar recursos em ativos de cunho imobiliário de maneira solidária, a partir da captação de recursos por meio do sistema de distribuição de valores mobiliários, nos termos da Lei nº 8.668/1993, da Lei nº 9.779/1999, da Instrução CVM nº 472 e demais regras aplicáveis. Além disso, são fundos fechados, ou seja, não permitem resgate das cotas, de modo que o retorno do capital investido se dá por meio da distribuição de resultados, da venda das cotas ou, quando for o caso, na dissolução do fundo com a venda dos seus ativos e distribuição proporcional do patrimônio aos cotistas.

Os recursos de um FII podem ser aplicados no desenvolvimento de empreendimentos imobiliários, na construção de imóveis, na aquisição de imóveis prontos, no investimento em projetos que viabilizem o acesso à habitação e serviços, para posterior alienação, locação ou arrendamento; ou ainda em outros investimentos de lastro imobiliário, como CRI, LH, LCI e cotas de outros fundos imobiliários, ou seja, em ativos de cunho imobiliário, visando gerar retorno pela valorização, locação, arredamento, venda ou demais atividades relacionadas ao ativo.

O investimento no mercado imobiliário por meio de Fundos de Investimento Imobiliário, possui, dentre outras, as características abaixo:

- Diversificação de Risco: o Fundo pode adquirir participações em diversos Ativos Imobiliários, de modo que o investimento não esteja concentrado num único empreendimento ou localização;

- Benefício Fiscal: observados os requisitos da legislação aplicável¹², atualmente as pessoas físicas são isentas do Imposto de Renda sobre os rendimentos distribuídos pelo Fundo;

- Liquidez: as cotas do Fundo serão negociadas em Bolsa, permitindo que o investidor possa vender suas cotas no mercado secundário, podendo gerar uma liquidez maior em comparação à aquisição direta de um imóvel;

- Gestão profissional: o Gestor possui uma equipe com expertise no setor imobiliário;

- Acessibilidade: o Fundo permite ao investidor aplicar em ativos relacionados ao mercado imobiliário sem, de fato, precisar comprar um imóvel;

- Simplicidade: as tarefas ligadas à administração de um imóvel ficam a cargo dos profissionais responsáveis pelo Fundo;

- Rendimentos: o Fundo distribuirá rendimentos periódicos (mensais), sendo uma distribuição mínima de 95% do lucro apurado segundo o regime caixa em base semestral.

¹ Conforme previsto no artigo 3º, parágrafo único, inciso II, da Lei nº 11.033/04, Ficam isentos do IR na fonte e na declaração de ajuste anual das pessoas físicas, os rendimentos distribuídos pelo fundo cujas cotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado. O referido benefício fiscal (i) será concedido somente nos casos em que o fundo possua, no mínimo, 50 (cinquenta) cotistas e (ii) não será concedido ao cotista pessoa física titular de cotas que representem 10% (dez por cento) ou mais da totalidade das cotas ou cujas cotas lhe derem direito ao recebimento de rendimento superior a 10% (dez por cento) do total de rendimentos auferidos pelo fundo.

² Só farão jus à isenção tributária sobre sua receita operacional os fundos de investimento imobiliário que apliquem recursos em empreendimentos imobiliários que não tenham como construtor, incorporador ou sócio, cotista que detenha, isoladamente ou em conjunto com pessoas a ele ligadas, percentual superior a 25% (vinte e cinco por cento) das cotas.

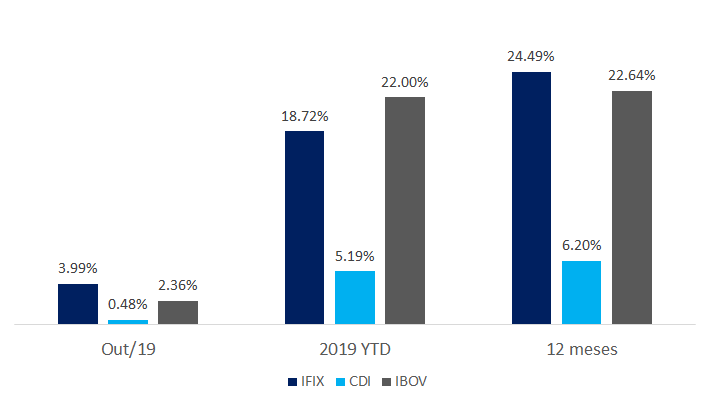

Segue abaixo uma comparação entre o investimento em Fundos de Investimento Imobiliário (medido pelo índice IFIX), o investimento em renda fixa (medido pelo CDI) e o investimento em renda variável (medido pelo IBOV)

Fontes: Economática, B3 e XP Asset (Base out/19).

Nos últimos 12 meses, verifica-se que o IFIX gerou uma rentabilidade de 24,49%, versus uma rentabilidade de 6,20% do CDI e 22,64% do IBOV.

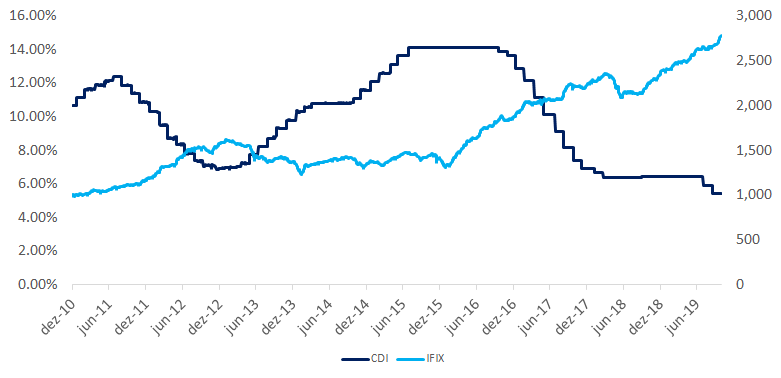

Fontes: Economática, B3 e XP Asset (Base out/19).