Regulada pela Lei 4.591/64, a Incorporação Imobiliária é conceitualmente definida pelo grupo de atividades exercidas, cujo o objetivo principal é a construção de edificações em um determinado terreno com o intuito de comercializar, total ou parcial, as unidades autônomas que em seu conjunto compõem um condomínio.

O mercado imobiliário, assim como outros mercados, possui quatro fases principais: Expansão, Excesso, Recessão e Recuperação. Este mercado é muito sensível a situação econômica do país e reage diretamente a fatores como inflação, crescimento do Produto Interno Bruto (PIB), taxa de desemprego, taxa de juros, entre outros.

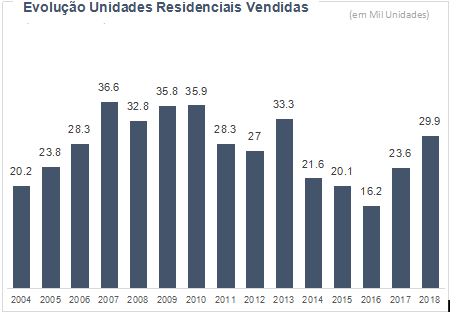

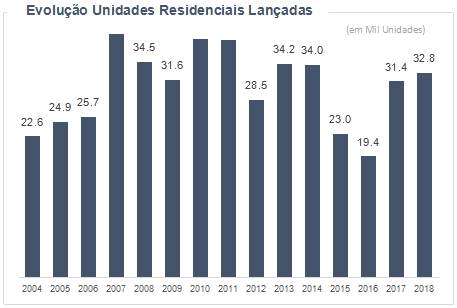

Após a crise que assolou o mercado imobiliário entre os anos de 2013 e 2016, o mercado entrou na fase de recuperação no final de 2017. De acordo com o Secovi-SP, nota-se a recuperação ao analisar os dados relacionados a unidades residenciais comercializadas e unidades residenciais lançadas em São Paulo.

Em Dez/2018, foram comercializadas 5.204 unidades residenciais na cidade de São Paulo – volume 35,4% superior ao mês de novembro. No acumulado dos 12 primeiros meses de 2018, o volume de unidades residenciais comercializadas na capital cresceu 26,7% em relação ao mesmo período do ano passado (Gráfico 1 abaixo).

Com relação aos lançamentos imobiliários residenciais na capital, no acumulado do ano de 2018 até dezembro, foram lançadas 32.762 unidades residenciais na capital paulista, 4,4% acima do registrado no mesmo período do ano anterior, com 31.379 unidades (Gráfico 2 abaixo).

A caderneta de poupança, principal fonte de recursos para financiamento imobiliário no país, registrou captação liquida de R$ 38 bilhões em 2018, maior saldo desde 2013. O crescimento no volume dos lançamentos imobiliários e unidades vendidas na capital paulista, aliado com o avanço da captação líquida da poupança que resulta em mais crédito imobiliário, demonstram que a demanda por habitação na cidade de São Paulo segue elevada, mantendo assim, perspectivas positivas para o setor em 2019.

O Fundo Maxi Renda para tirar proveito da expansão do bom momento do mercado imobiliário de desenvolvimento residencial, investe por meio de Permutas Financeiras. Em uma permuta financeira, o fundo adquire uma empresa (SPE) que detém o terreno a ser construído, e em ato contínuo, permuta por um percentual sobre o valor geral de vendas (VGV), isto é, a receita do empreendimento.

A estrutura de investimento feito pelo fundo, contempla uma taxa de retorno alvo (TIR Alvo) acordada com o incorporador parceiro que desenvolverá o projeto. O retorno do investimento vem de um percentual do VGV, percentual este, definido com base no valor do terreno vis-à-vis o fluxo de recebíveis do empreendimento total. Esse percentual pode variar de acordo com a evolução do projeto, definido em contrato. Caso as vendas das unidades autônomas performem aquém do esperado na viabilidade, o percentual sobre o VGV, que é destinado ao fundo, pode aumentar dando a segurança que a TIR Alvo do Fundo seja atingido.

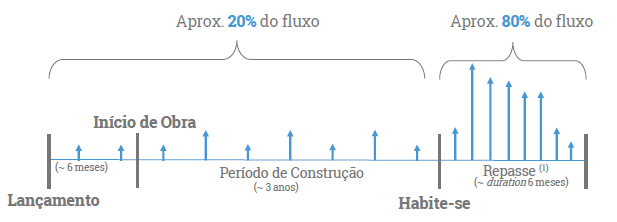

O fluxo de recebimento oriundo das permutas financeiras é recorrente, no entanto, oscilam em função da dinâmica das parcelas pagas pelos compradores das unidades. Em geral, das unidades autônomas dos projetos que são vendidas, aproximadamente 20% são recebidos pela SPE durante o período de obra e, após o habite-se, os 80% remanescentes são recebidos em um prazo médio de 6 meses. Abaixo pode ser observado um fluxo que explica essa dinâmica: